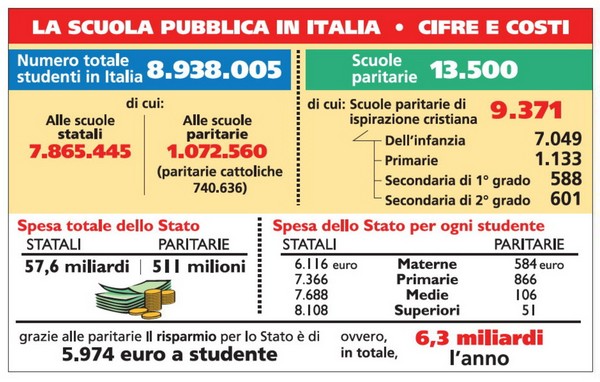

Scuola e IMU: per ogni studente delle scuole paritarie (13.500 di cui 9.371 di ispirazione cristiana, le altre di altre religioni o laiche) lo Stato risparmia 5.974 euro

- Tag usati: imu_ici, scuola_paritaria

- Segnala questo articolo:

Riprendiamo da Avvenire del 4/7/2014 due articolo di Enrico Lenzi e Francesco Riccardi. Restiamo a disposizione per l’immediata rimozione se la presenza sul nostro sito non fosse gradita a qualcuno degli aventi diritto. I neretti sono nostri ed hanno l’unico scopo di facilitare la lettura on-line. Per approfondimenti, cfr. la sezione Solidarietà e sussidiarietà.

Il Centro culturale Gli scritti (6/7/2014)

1/ Scuola e Imu, equità tra i banchi, di Enrico Lenzi

Le scuole paritarie pagheranno l’Imu soltanto se le rette supereranno il costo medio per studente fissato dal ministero dell’Economia e delle Finanze (Mef) secondo l’ordine di scuola. Lo stabilisce il decreto del Mef pubblicato lo scorso 26 giugno e diffuso in questi giorni. Un passaggio atteso da mesi, anche perché il governo – dopo le osservazioni sollevate dall’Unione Europea su presunti «aiuti di Stato» nell’esenzione dall’Imu per le scuole paritarie –, doveva quantificare i parametri entro i quali considerare «simbolica» la retta pagata e non rientrare così in possibili sanzioni europee.

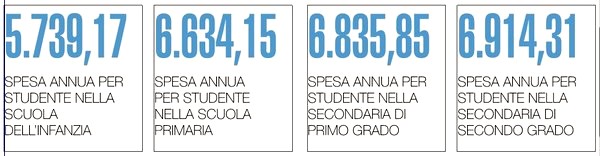

Il costo medio per studente. È sicuramente il passaggio più importante del decreto perché un ministero fissa per la prima volta, nero su bianco, il costo medio sostenuto dallo Stato per uno studente nelle proprie scuole. Un calcolo che prende a riferimento dati dell’Ocse. Dunque per un alunno di scuola dell’infanzia spende all’anno una media di 5.739,17 euro; 6.634,15 euro nella scuola primaria; 6.835,85 euro nella scuola media; 6.914,31 euro nella scuola superiore. Queste cifre serviranno da riferimento alle paritarie non profit per capire se sono esentate o meno dal pagamento dell’Imu per la parte della struttura destinata all’attività didattica: se il proprio corrispettivo medio è inferiore o uguale al costo medio per alunno non ci sarà pagamento.

Il corrispettivo medio. È il calcolo riservato alle paritarie non profit. Per determinarlo basterà sommare il totale delle rette pagate e dividerle per il numero totale degli alunni. Il risultato andrà confrontato con la cifra fissata dal Mef nella sua tabella. Ad esempio se in una scuola dell’infanzia sono presenti 10 bambini che pagano 1.000 euro e 5 che ne pagano solo 500, il corrispettivo medio sarà pari a: 1.000 per 10, più 500 per 5, il tutto diviso per 15 (il numero complessivo dei bambini). In questo caso il corrispettivo medio è di 833 euro.

Non tutte le paritarie sono esenti. È l’aspetto dolente del decreto ministeriale. Infatti, stante l’attuale legge, solo le scuole paritarie non profit, cioè gestite da enti ecclesiastici o fondazioni, sono esentate dall’Imu. Non così per quelle rette da Onlus o cooperative sociali, che non sono equiparabili al non profit. Unica possibilità per rientrare nelle esenzioni secondo il decreto del Mef è che i singoli Comuni nel proprio regolamento Imu riconoscano autonomamente questa equiparazione per il servizio pubblico svolto.

Le modalità non commerciali. Le attività didattiche vengono considerate tali quando «l’attività della non statale è paritaria rispetto a quella statale» e adotta «un regolamento che garantisce la non discriminazione in fase di accettazione degli alunni», compresi i disabili e che l’attività sia «svolta a titolo gratuito, ovvero dietro versamento di corrispettivi di importo simbolico e tali da coprire solamente una frazione del costo effettivo del servizio». I due parametri indicati sopra servono proprio a stabilire l’importo simbolico.

2/ Servizi, esenzioni fiscali, bugie. Ignoranza o interesse?, di Francesco Riccardi

Cambiano i governi: Berlusconi, Monti, Letta e ora Renzi. Cambiano soprattutto le imposte: prima Ici, poi Imu e ora Imu-Tasi. Vengono modificati pure i criteri di imposizione, si fanno insieme più raffinati e complicati, passando il vaglio di Commissione europea e Corte dei conti. Quel che invece sembra resistere, granitico, a qualsiasi cambiamento è il pregiudizio: l’idea che tutto venga pensato e fatto solo per fare un favore. E per farlo alla Chiesa per giunta!

A leggere qualche testata giornalistica e alcuni commenti sui social network anche l’ultimo decreto, approvato il 26 giugno e reso noto mercoledì con i nuovi modelli per la dichiarazione Imu/Tasi degli Enti non commerciali, non sfugge a questa sorta di decennale maledizione. Frutto di un equivoco iniziale – ma, se voluto, dovremmo parlare di mistificazione – e di una serie, conseguente, di valutazioni errate. L’ambiguità a monte è quella di confondere le attività non profit – cioè senza scopo di lucro – con il patrimonio della Chiesa. Ora è vero che la comunità ecclesiale e il cattolicesimo laico hanno dato vita (nel corso dei secoli) a tanta parte delle attività sociali e benefiche del nostro Paese. Ma "bollare" come della Chiesa l’intero universo degli enti non commerciali è un errore grossolano che non rispetta le realtà non profit di altra ispirazione e, se ripetuto, rivela al tempo stesso il pregiudizio anti-cattolico. Pregiudizio che non permette di vedere come le attività degli enti non profit (pur avendo aspetti commerciali) svolgono una funzione sociale essenziale e perciò meritevole di attenzione – e di agevolazioni – da parte dello Stato. Non c’è, infatti, come questo giornale ricorda da tempo, alcuna legge ad ecclesiam, fatta per favorire la Chiesa ma norme, stringenti per l’intero non profit, in qualche caso pure penalizzanti, come testimoniano i rilievi del Forum del Terzo settore e di altri giornali specializzati.

L’esempio delle scuole paritarie (che, ripetiamo, non sono solo cattoliche) è significativo. Esse svolgono un (primario) servizio pubblico, soggetto perciò a criteri rigorosi stabiliti dalla legge. Saranno esenti dal pagamento dell’Imu/Tasi sull’immobile di proprietà (chi dà un immobile in affitto, paga sempre e comunque) così come lo sono le scuole pubbliche statali solo se e quando (oltre ad altri criteri) richiedono rette inferiori al costo medio per studente che lo Stato sopporta. Secondo i calcoli effettuati dall’amministrazione stessa in base ai parametri Ocse, questo costo medio va da un minimo di 5.739 euro l’anno per i bambini della scuola d’infanzia a un massimo di 6.914 euro per gli studenti delle scuole superiori di secondo grado. Una scuola paritaria, dunque, che richieda una retta inferiore a questo costo è esente dal pagamento dell’imposta sugli immobili perché riesce a svolgere un servizio pubblico in maniera sussidiaria, chiedendo alle famiglie un onere inferiore alla media e fa risparmiare allo Stato somme consistenti. Altro che alla Chiesa, il "regalo" lo Stato lo fa a se stesso. Doppio, perfino: uno perché l’amministrazione pubblica risparmia sui costi diretti per singolo studente, l’altro perché si assicura, a un "prezzo" assai contenuto (il mancato versamento Imu), varietà di offerta nell’istruzione e un maggiore grado di libertà di scelta per le famiglie (perché questa sia piena ed effettiva in realtà ci vorrebbe ben altro, ma limitiamo qui il discorso). Questo stesso ragionamento, pur cambiando qualche addendo, vale per tutte le attività del Terzo settore che sempre più spesso svolgono servizi sociali imprescindibili e integrano il welfare statale.

Ora, il dubbio che alla fine resta è se queste polemiche, ormai piuttosto stantie, derivino da una persistente incomprensione del ruolo che il non profit svolge e svolgerà sempre più nelle società complesse che non vogliono essere schiacciate nell’angusto binomio Stato-mercato; oppure se siano il frutto di un preciso disegno ostativo, teso a difendere e ad allargare gli spazi del "profit privato" nell’istruzione come nella sanità e nell’assistenza. Se, insomma, il pregiudizio sia frutto di ignoranza o di interesse.